Aunque el inmueble que ocupó la fábrica de Induyco, realmente lleva poco más de un año cerrado, y no en toda su superficie, creo que resulta interesante conocer sus datos para que podamos tener en cuenta de qué hablamos.

Induyco se abrió en 1977, y dio trabajo a más de 600 personas, en su inmensa mayoría mujeres. Por sus talleres de confección pasaron muchos estilos de ropa, desde confección femenina y masculina hasta ropa militar. La ropa militar y para las fuerzas y cuerpos de seguridad inquietaron a las trabajadoras, puesto que en algunos casos se trataba de vestuario militar específico, con unas características determinadas que podían ser potencialmente peligrosas.

A partir de 1990 comenzaron a sentirse en la fábrica cacereña los efectos de la deslocalización, con apertura por parte de El Corte Inglés, propietario de Induyco, de fábricas en otros países, como en Marruecos. Este fenómeno fue creciendo hasta, con otras variables del mercado, llegar a la mitad de la década de 2010, cuando empezaron a notarse ya de forma cuantiosa las pérdidas de empleo, que la empresa fue sacando mediante prejubilaciones o bajas incentivadas.

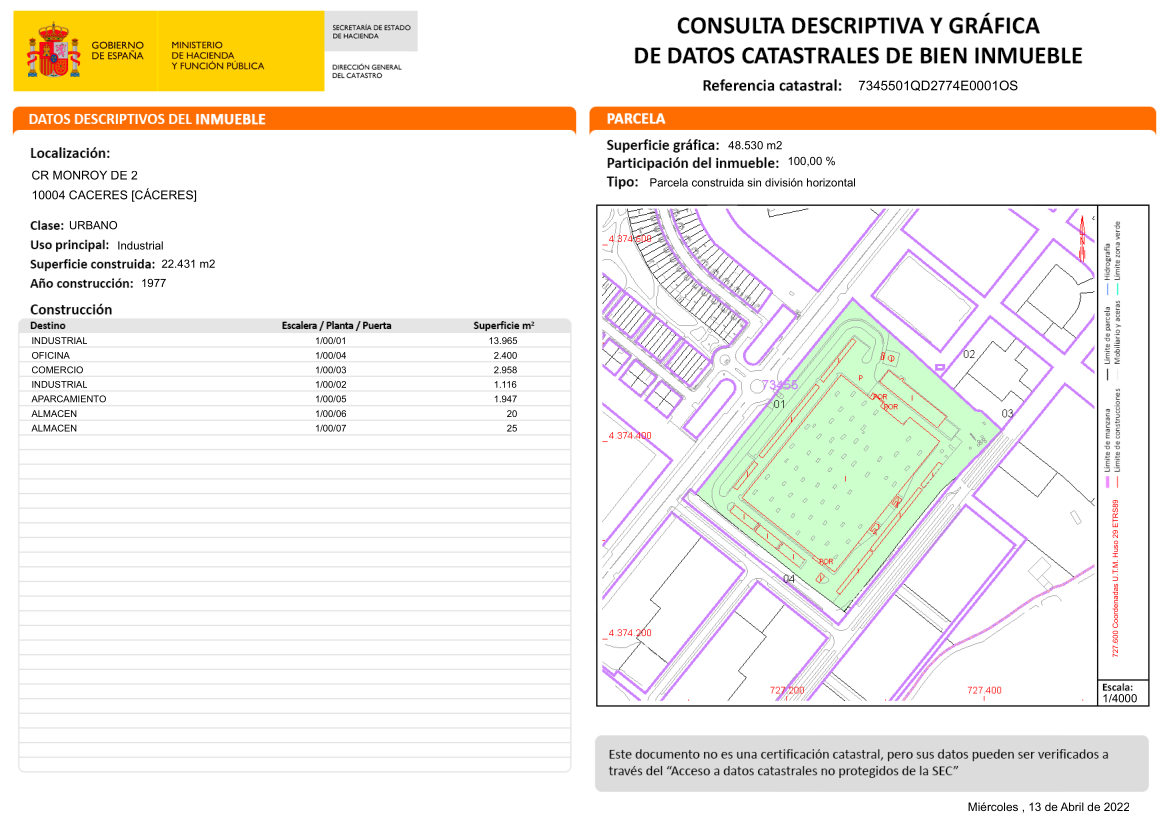

La fábrica tenía una superficie construida de 22.431 m2, sobre una superficie de suelo de 48.530 m2, esto es, una relación construido/suelo de 0,46 m2, y con la denominación urbanística de suelo de uso industrial.

En 2004, la empresa, ya con la denominación de El Corte Inglés, decide destinar parte de la superficie construida a lo que se llama Centro de Oportunidades, lo que supone la necesidad de modificar el planeamiento general, para que el Centro de Oportunidades ocupe una superficie de 2.958 m2, con la etiqueta de Uso Comercial. La superficie, claro está, está dentro de la superficie de uso industrial.

La aprobación de esa modificación solamente afecta a la construida, sin que el Plan General de Ordenación Urbana, vigente desde 1999, hiciera delimitación expresa de la parcelación, y, por tanto, no se vea afectada la superficie total, que siendo la de uso comercial.

Me ha sido imposible localizar esa Modificación del PGOU, que entró en vigor en 2006, ni en el archivo de planeamiento de la Junta de Extremadura, ni en las figuras de Planeamiento que se trasladaron al Plan General Municipal, que entró en vigor en 2010. Esa imposibilidad, seguramente sea debida a mi torpeza buscando archivos digitales…

Gracias al doctor Arquitecto Carlos Sánchez Franco por arrojar luz sobre este vacío al informarme de la «Resolución 23/07/2004, de la Consejería de Fomento, aprueba definitivamente modificación PGOU Cáceres, finalidad ampliar el uso permitido (uso industrial tipo 3) en el área de reparto Ind-1, parcela en la que se encuentra instalada la industria INDUYCO» y remitirme el link de la publicación de la misma en el DOE «http://doe.juntaex.es/pdfs/doe/2005/690o/05061379.pdf»

Creo que al modificarse los usos del suelo, de industrial a comercial, el PGM debería establecer la superficie de suelo vinculada a cada uno de los usos.

No obstante lo anterior, cuando ya el Centro de Oportunidades estaba en marcha en 2006, con unos 200 trabajadores (trabajadoras en su mayoría), las expectativas y la realidad eran definitorias. Induyco cerraría en Cáceres más tarde o más temprano. Como así ha sido.

Ahora, con un año o poco más del cierre de la “línea” industrial, con los escasos empleos del Centro de Operaciones, queda una parcela de 48.530 m2, la misma original, que tenía en 1977, y una distribución de usos como sigue:

Total superficie construida 22.431 m2

Oficinas 2.400 m2

Uso Industrial 18.347 m2

Uso Industrial 1.116 m2

Aparcamiento 1.947 m2

Almacén 20 m2

Almacén 25 m2

Suma Uso Industrial 19.473 m2

Uso Comercial (Centro de Oportunidades) 2.958 m2

Ahora que se necesitan suelos de uso industrial con superficies amplias, quizás la superficie de ese tipo de suelo de mayor volumen sean los 19.743 m2 de que dispone El Corte Inglés en Cáceres, un inmueble que puede, creo, ser adaptado para distintos tipos de fábricas y que conociendo cuáles serían las pretensiones de la propiedad (ha de entenderse que las máximas), podría cuando menos conseguirse que quienes se han servido de importantes beneficios durante 40 años, tengan consideración esos beneficios. Aunque no hay que andar con zarandajas ni pedir a quien sabemos que no dará, y modificar la ordenanza del Impuesto de Bienes Inmuebles aplicándose el tipo y gravamen más elevado, así como el impuesto de Plusvalía, plenamente aplicable en este caso, al que no le afectaría la última sentencia judicial.

Vale.